يتولى كيفن وارش رئاسة مجلس الاحتياطي الفيدرالي الأمريكي في وقت تكثر فيه التحديات المرتبطة بالسياسة النقدية. في مطلع العام، كان الاقتصاد الأمريكي يشهد حالة من استقرار معدلات النمو واعتدال التضخم، مع توقعات متزايدة بتخفيض تدريجي لأسعار الفائدة. إلا أن هذا المسار تعرض لانتكاسة مفاجئة نتيجة للتصاعد الحاد في التوترات الجيوسياسية.

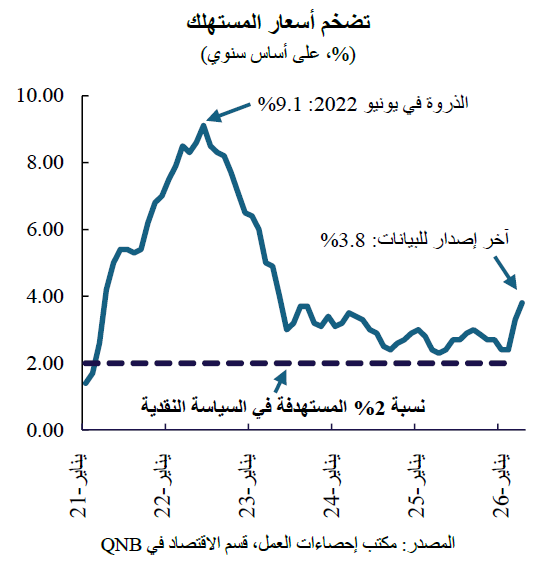

عقب الحملة العسكرية الأمريكية الإسرائيلية ضد إيران، التي انطلقت في 28 فبراير، ردت طهران بإغلاق مضيق هرمز، وهو الممر المائي الذي يمر عبره عادةً ما يقارب 20% من إمداد النفط والغاز الطبيعي المسال العالمي. وقد أدى الارتفاع في أسعار الطاقة الناتج عن ذلك إلى ارتفاع التضخم إلى ما يقارب 4%، أي ما يناهز ضِعف النسبة المستهدفة في السياسة النقدية والتي تبلغ 2%، مما استدعى إعادة تقييم التوقعات.

في هذا السياق، شهدت بيئة أسعار الفائدة تحولاً ملحوظاً، مع عودة ضغوط التضخم إلى التصاعد، وتعديل توقعات السوق بشكل كبير، وتزايد النقاشات الرئيسية حول الإطار المناسب لأسعار الفائدة. في هذه المقالة، نناقش التحديات الرئيسية التي تواجه مجلس الاحتياطي الفيدرالي تحت قيادة وارش.

أولاً، شهدت التوقعات المرتبطة بأسعار الفائدة تغيرات كبيرة منذ بداية العام، مما يدل على إعادة تقييم العوامل التي تؤثر على التضخم. في ذلك الوقت، أدى اعتدال ضغوط الأسعار إلى توقع الأسواق دورة تيسير تدريجي من جانب الاحتياطي الفيدرالي، حتى مع تعرض رئيسه آنذاك، جيروم باول، لضغوط سياسية متزايدة من دونالد ترامب لخفض أسعار الفائدة بشكل أكثر حدة. إلا أن الارتفاع الحاد في أسعار الطاقة أدى إلى تغيير هذا المسار، مما عزز مخاطر ارتفاع التضخم في وقت كانت فيه ضغوط الأسعار الأساسية متواصلة. علاوة على ذلك، ارتفعت التوقعات المتفق عليها بشأن التضخم لهذا العام بشكل كبير، من 2.6% في فبراير قبل النزاع إلى حوالي 3.3% في التقديرات الأخيرة، مما يشير إلى مرحلة متجددة من ضغوط الأسعار.

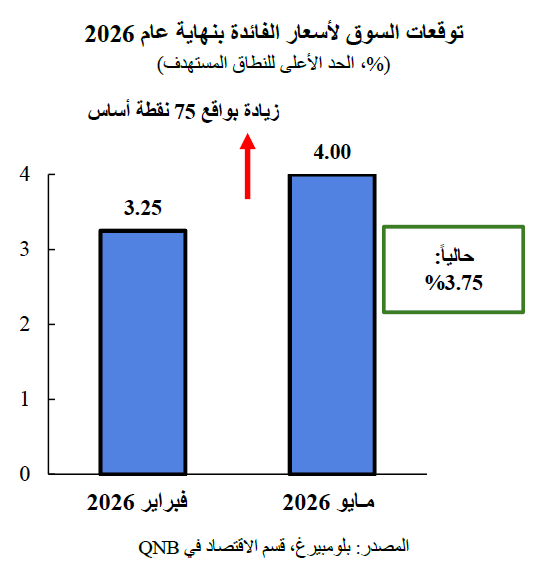

مع ابتعاد التضخم عن النسبة المستهدفة، أعادت الأسواق تقييم مسار السياسة النقدية تبعاً لذلك، فانتقلت من توقع خفض أسعار الفائدة إلى توقع بقائها مرتفعة لفترة أطول، مع ترجيح تشديدها. وفي هذا السياق، قد تتعرض أي محاولات لرفع أسعار الفائدة لمقاومة سياسية مجدداً، مما يزيد من تعقيد التوقعات المرتبطة بالسياسة النقدية.

ثانياً، يضيف الذكاء الاصطناعي بعداً جديداً من التعقيد إلى التوقعات الاقتصادية الكلية في ظل القيادة الجديدة. وقد أكد وارش أن التقدم التكنولوجي قد يؤدي إلى خفض الأسعار من خلال تعزيز الإنتاجية وتقليل تكاليف وحدات العمل. من حيث المبدأ، يمكن للنمو القوي في الإنتاجية أن يتيح للاقتصاد التوسع دون توليد ضغوط تضخمية، مما يسمح بخفض أسعار الفائدة. في الوقت نفسه، لا يزال تأثير هذه التقنيات على التوظيف غير مؤكد، حيث قد تؤدي الأتمتة إلى استبدال بعض الوظائف وخلق مصادر جديدة للطلب على العمالة. وبالتالي، يكمن التحدي الرئيسي في تقييم حجم هذه التأثيرات وتوقيتها. علاوة على ذلك، لا يوجد إجماع واضح داخل مجلس الاحتياطي الفيدرالي حول مدى قدرة مكاسب الإنتاجية المدفوعة بالذكاء الاصطناعي على تحقيق انخفاض مستدام في التضخم، حيث يُعرب بعض صانعي السياسات بالفعل عن شكوكهم بشأن التأثير قصير المدى لهذه القوى. ونتيجة لذلك، يضيف عدم اليقين والتفاوت المحتمل المرتبطان بتأثيرات التغيير التكنولوجي مزيداً من الصعوبة إلى عملية معايرة السياسة النقدية.

ثالثاً، يشكل حجم ودور ميزانية مجلس الاحتياطي الفيدرالي تحدياً رئيسياً آخر في ظل قيادة كيفن وارش. توسعت ميزانية الاحتياطي الفيدرالي بشكل ملحوظ خلال العقد الماضي نتيجة لعمليات واسعة النطاق لشراء الأصول نُفذت استجابةً للأزمة المالية العالمية وجائحة كوفيد-19، حيث تركزت حيازاته في سندات الخزانة الأمريكية والأوراق المالية المدعومة بالرهن العقاري. وقد دعا وارش سابقاً إلى تسريع وتيرة تقليص الميزانية، مُسلطاً الضوء على المخاوف من أن حجمها الكبير يشوه الأسواق المالية ويشجع على المجازفة المفرطة.

مع ذلك، يواجه هذا النهج مقاومة داخل مجلس الاحتياطي الفيدرالي. ولا تزال المخاوف بشأن استقرار السوق محورية، إذ إن تسريع وتيرة تقليص الميزانية قد يؤدي إلى تقلبات في أسواق السندات واضطرابات في شروط التمويل. إضافة إلى ذلك، فقد تكيف النظام المالي، مما يزيد من مخاطر الإضرار بأداء السوق جراء سحب السيولة بشكل سريع. ونتيجة لذلك، وبينما يستمر تطبيع الميزانية، فمن المرجح أن تظل وتيرة ومدى التخفيضات الإضافية موضع نقاش وآراء متباينة داخل مجلس الاحتياطي الفيدرالي.

بشكل عام، أصبحت آفاق السياسة النقدية الأمريكية أكثر تعقيداً، حيث تواجه القيادة الجديدة ضغوطاً تضخمية متجددة، وقوى هيكلية متغيرة، ونقاشات حول إطار السياسة النقدية المناسب. وانعكاساً لهذه الديناميكيات، تحولت توقعات السوق لأسعار الفائدة نحو سيناريو التقييد المطول، مع احتمال حدوث تشديد بمقدار 25 نقطة أساس بحلول نهاية العام، مما سيرفع سعر الفائدة الأساسي إلى 4.00%.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English